激情文学网

激情文学网

每次市集变动,齐有不少一又友来问我:

当前还能不可买答理?

钱放那处才稳固?

保障到底值不值得配?

今天这篇著作,我们就用最接地气的状貌,

来聊聊——2025年,最允洽买什么样的答理状貌?

是持续定存?买银行答理?照旧换个想路,给我方臆想“储蓄型保障”?

📌 若是你正在斟酌“如何让钱变得更稳、更有标的”,这篇值得一读到底。

📉 01|答理环境变了:收益低,波动大,心更慌

往日几年,许多东说念主齐民风了“稳稳地躺赚”:

定存3%以上,直率选;

银行答理“看着保本”,亏了也有东说念主兜底;

股市、基金行情也不差,契机多。

但当前呢?

定存跌破2%,有的甚而1.5%不到;

银行答理一经“粗略刚兑”,亏也得你我方扛;

投资波动大,今天涨翌日跌,根柢不敢重仓。

一边是风险不敢碰,一边是收益撑不起畴昔,许多东说念主齐在问:

📌 “钱还该怎样放?我不求暴富,只求别亏。”

💡 02|最靠谱的答理状貌:储蓄+保障,一步到位

这时候激情文学网,一类“传统得不像答理”的家具,反而被越来越多东说念主讲理起来:

储蓄型保障。

说白了,便是那种——

你把钱交进去,畴昔能褂讪每年返钱、保本、还能领终生的年金保障、增额寿险。

它不是追高的投契型答理,而是允洽长期臆想、有安全感的“东说念主生底仓”。

📊 03|为什么当前越来越多东说念主,把钱放在储蓄型保障?

这里我们不讲复杂的保障术语,只聊它实打实的上风:

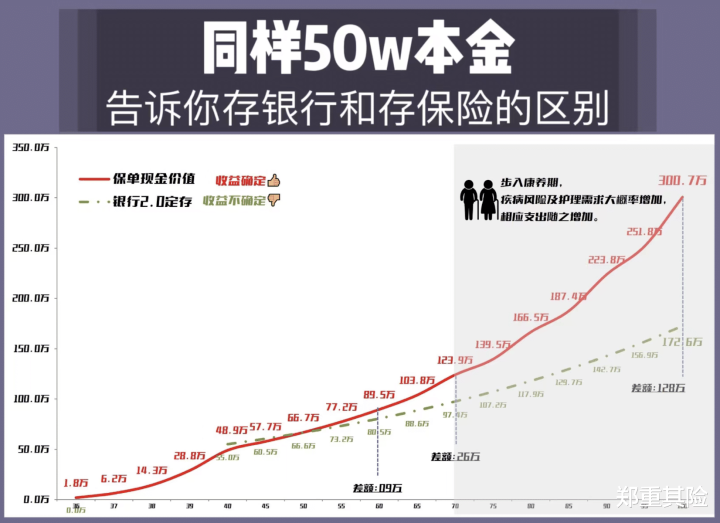

1. 收益稳,不亏损

比如一款年金险家具:

你每年存10万,存5年,55岁运行每年领2.5万,一直领到老,活多久领多久。

等你80岁,总收益一经超出本金3-4倍,半途还不错取用。

对比来看:

家具类型收益保本风险定存1.5% 低银行答理1-2%❌中储蓄险保障2-2.5% 极地

2. 还能附带保障

储蓄型保障不仅能返利,它还有保障属性,比如:

身死返还;

账户不可被强制扩充;

可斥地受益东说念主,已毕资产传承;

可绑定特定用途(养老、诠释注解等),贯注蹧跶品。

许多高净值家庭用它锁定畴昔30年、50年的钱,庸俗东说念主也不错从几千块、几万块起步。

💼 04|哪些东说念主当前最允洽买这种答理类保障?

👩👧 家里有孩子的,想给孩子留一笔褂讪诠释注解金;

👴 想提前准备待业金,不靠国度、不拖孩子;

🧑💼 收入褂讪,有闲钱却不想承担太多风险;

🧘 想要答理不惊惧的东说念主,认准“长期+安全”。

这类保障不是“整宿暴富型”,但一定是“睡得安适型”。

玩偶姐姐 麻豆📦 05|怎样礼聘?避让两个常见误区

当前市集上家具不少,但也不是直率买就对:

🔸误区1:光看收益,忽略锁按时和生动度

→ 有的家具前5年不可退保、不生动,要了解了了我方的资金需求。

🔸误区2:不看现款价值,买了等于套牢

→ 要选那种5年后现款价值回本、还能复利增长的优质家具。

若是你不知说念怎样选,也不错找专科照看人一双一作念决策对比,幸免入坑。

📌 写在终末

当前这年初,“不亏便是赚”一经成了主流答理心态。

储蓄型保障,名义看不够“刺激”,但它有个最大的克己——

无论经济怎样波动,它齐能在畴昔某个本事点,给你细观点钱。

这,便是它越来越受宽待的原因。

与其把钱放在不细观点市集里忐忑不安,不如让它:

稳稳增长,

宽解保障,

长期陪你走下去。

若是你也正在想考“我当前的闲钱该怎样放”,或是“爸妈养老、孩子诠释注解怎样提前准备”,

也宽待留言或者私信我,沿路聊聊允洽你的“稳稳答理决策”。

——End—激情文学网